日本の暗号資産取引所大手であるbitFlyerが、経営破綻をしたFTXトレーディングの日本法人であるFTX Japanの買収を発表した。bitFlyerホールディングスは、FTX Japanの株式を100%取得しており、FTX Japanは以後、bitFlyerの完全子会社となる。

FTXは、2023年11月に、財務の健全性に疑問があるという報道が流れ、顧客がパニック、取り付け騒ぎにまで発展した。同社は沈静化を図るもわずか10日余りで資金繰りが破綻し、破産したという経緯がある。その負債総額は日本円で1兆4,000億円から、最大7兆円にも及ぶとみられており、その規模の大きさから、今後米国議会で暗号市産業界全体への規制をめぐる議論が加速するとみられている。

当然のことながら、FTX Japanも米国破産裁判所の訴訟対象となっているため、この完全子会社化の手続きには、米国破産裁判所による承認が必要となる。詳細は明かされていないものの、今回のbitFlyerの買収金額は、数十億円規模と報道されている。なぜ、このような危うい状態の企業をbitFlyerは買収したのだろうか。本件について、bitFlyer Holdings代表取締役CEOの加納裕三氏は公式Xで以下のように述べている。

「日本でも近い将来、機関投資家が暗号資産をポートフォリオに組み入れる時代がくると考えています。bitFlyerは創業から続く強固なセキュリティを強みにクリプトカストディ事業を新たなコア事業として展開する想定です。当社だからこそ提供できる新たなサービスにご期待ください」

ここでも話題の中心となるのは、機関投資家向けのカストディ業務であり、bitFlyerはその先行投資として数十億円を投じたということであろう。

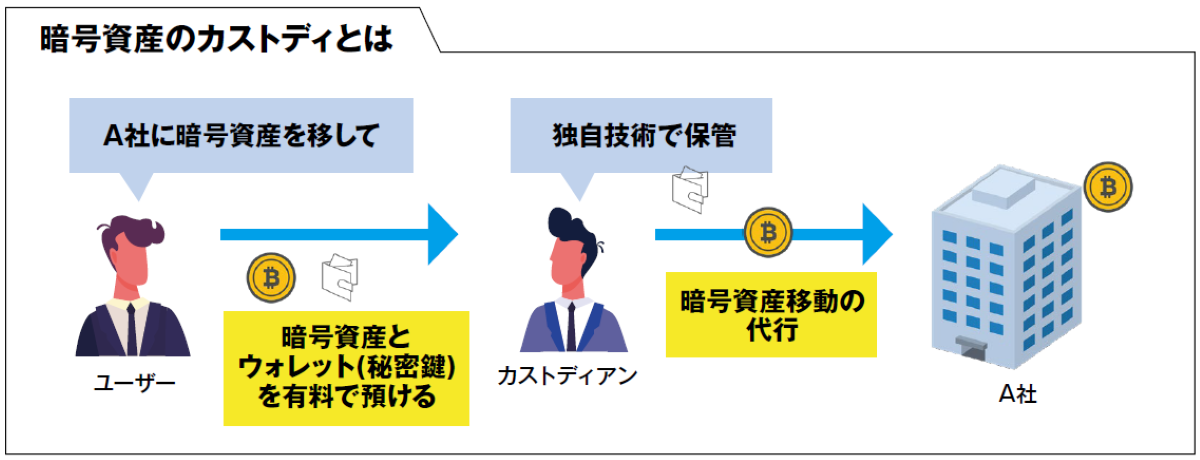

暗号資産業界において、カストディ業務を行う業者のことをカストディアンと呼ぶ。このカストディアンが、今後暗号資産業界のあらたな集金装置となるであろうことは先にも説明した。そこで本稿では、なぜカストディアンに機関投資家はここまで資金を投入しているのかを解説しようと思う。

カストディアン特徴

- ユーザーのウォレットや秘密鍵を預かる

- 暗号資産をの売買を代行する

- 日本では金融庁監督下