新政権発足からまもなく政局は流動的に

2024年10月1日、第102代内閣総理大臣に自民党の石破茂総裁が選出され、あらたな内閣が発足した。石破首相はこれまで5度にわたって自民党総裁選に挑み、ついに悲願である総裁の座を射止めた。定番である「次の首相にふさわしい人物」の世論調査では常に上位に位置し、地方を中心に支持を集めていた石破首相。

しかし党内基盤は不安定で、幾度にわたり“派閥の論理”が作用したこともあり道のりは長かった。そんな石破首相だが、首班指名からわずか数日しか経たないうちに衆議院解散へと踏み切った。政治資金パーティ収入の不記載を巡る問題で自民党に逆風が吹くなかでの解散は、まさに窮地から抜け出すための勝負の一手であった。

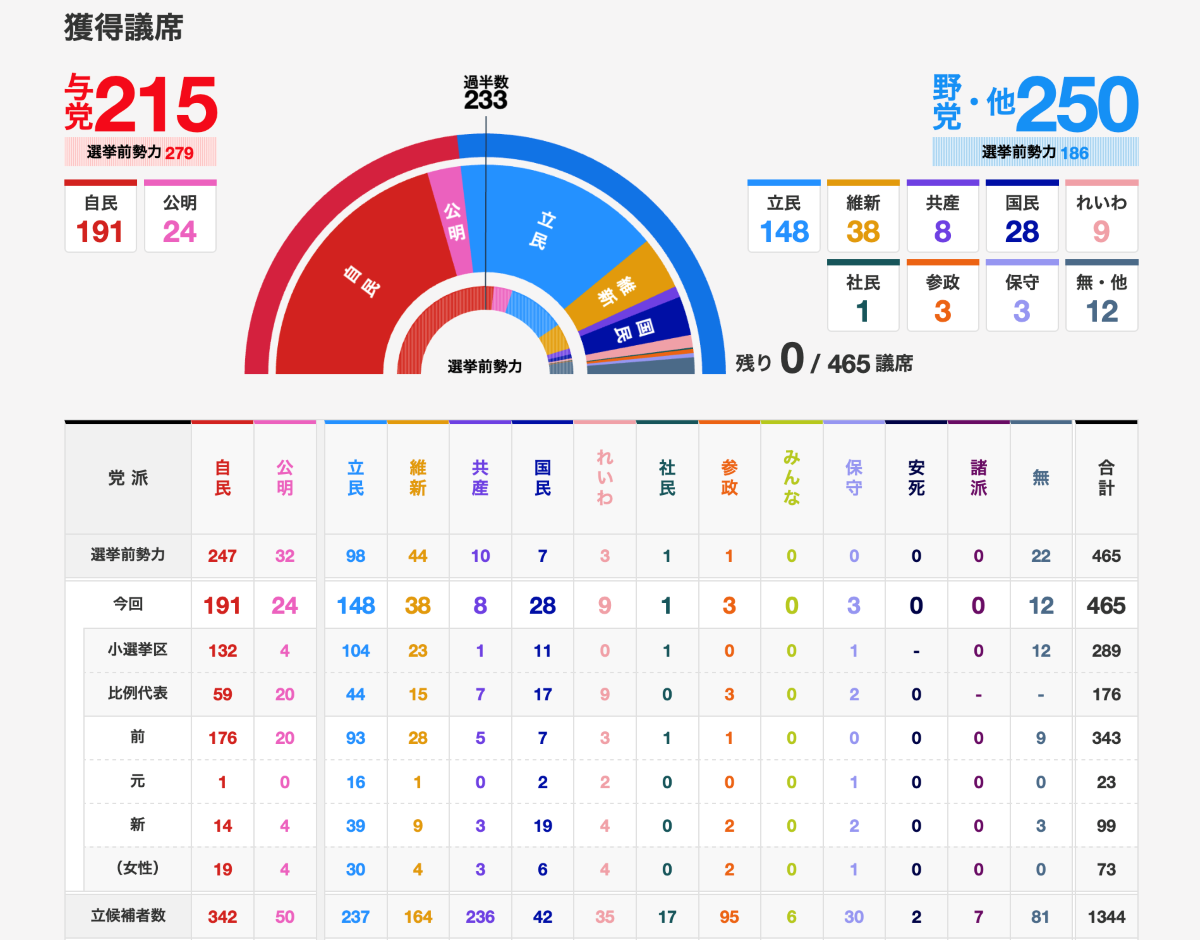

しかし、まだ記憶にあたらしい10月27日投開票の衆院選で自民党は公示前の247議席から大きく数を減らし、191議席の獲得に甘んじた。また、連立与党の公明党とあわせても215議席に過ぎず、与党としての過半数維持にも失敗。

論戦を交えてから解散をするという自身の発言を一変させ、いわば不意打ちに近い形で打って出た衆院選での大敗で、政権運営は極めて困難な状況へと陥った形だ。野党の連携次第では、首班指名で石破首相が選出されないというシナリオまで一時浮上した。

結果的には決選投票で石破首相が選出され、なんとか在職日数戦後最短首相という負のレッテルから逃れることができた格好だ。しかし、少数与党という現状から政権運営が不安定であることに変わりはなく、政治の停滞につながる懸念も高まっている。

現状では与党のみで法案を通すことは不可能で、他党の協力を受けない限り実現の道はない。特に来年度予算案の成立は最大の焦点となる。かろうじて政権維持に至った石破内閣は早速正念場を迎えることとなり、予算案の成立を巡り政治的な駆け引きも加速しそうだ。

場合によっては、予算案の成立と引き換えに、退陣を迫られる可能性もある。そんな状況下で、自民党は予算委員会の審議を取り仕切る衆院予算委員長を立憲民主党に譲歩した。野党が衆院予算委員長のポストを握るのは極めて異例のことで、早速自民党は少数与党となった影響を大きく受ける形となった。

今後の政権運営、そして国会審議の動向は一層不透明さを増している。とはいえ、国内外を取り巻く課題を解決するために立ち止まっている時間はない。これは与野党双方にいえることであり、特に野党は常任委員長ポストを占める割合が増加したことを踏まえると、これまで以上に国民が納得する建設的な議論を行う責任が増したといえるだろう。

また、国会ではイノベーションを進め国益を生み出すための前向きな議論も求められる。その上で、石破内閣の動向は、Web3.0領域においても注目を集めるものとなりそうだ。

▶画像引用元:NHK「衆議院選挙2024特設サイト」より引用

▶画像引用元:NHK「衆議院選挙2024特設サイト」より引用業界を前に進める上で重要な平デジタル相の存在

記事執筆時点で石破内閣におけるデジタル施策の要ともいえるデジタル相には、これまで石破首相を支えてきた平将明衆議院議員が就き、今まで以上に規制改革に対する期待感は高まっている。

平デジタル相といえば、自民党web3PT(プロジェクトチーム)の座長としてWeb3.0施策を取りまとめるなど、先頭に立ってWeb3.0関連規制を整備してきたイメージが強い。

平デジタル相がWeb3.0領域に注力するようになってから、企業による暗号資産税制の改正やDAO法の成立・施行など、あらゆる点で進捗がみられている。積極的に業界との連携を図ってきたという点でも、これまで以上に日本がWeb3.0を推進するための条件が揃ったといえる。

Web3.0業界にとっては、岸田内閣で打ち立てられたWeb3.0推進の方針が石破内閣でも継続するかが大きな焦点となりそうだ。

明確にWeb3.0を推進すると明言はしていないものの、石破首相は総裁選時に作成した政策集にて、地方の発展に焦点をあてた「地方創生2.0」で、「ブロックチェーン技術・NFT等を活用し、食や観光体験等地域の持つ多様なアナログの価値を世界価格に引き直し最大化します」と記載している。

デジタル化を進め「情報格差ゼロの地方」や「デジタル地方文化都市」の創出に向け、ブロックチェーンの使用については前向きな姿勢を示した形だ。

また、平デジタル相は自民党内の「AIの進化と実装に関するPT」の座長も務めており、AIに関しても進展がみられる可能性がある。日本は主要な先進国のなかでもAI活用率が低い傾向にあり、世界に取り残される危機に瀕している。そうしたなかで、AIとWeb3.0の親和性は高く、両輪で国益を生み出すことに期待がかかる。

こうした新興技術を取り扱う上で、平デジタル相の存在は石破首相にとっても重要なものとして映るだろう。党内きってのデジタル通というだけでなく、AIやブロックチェーンを活用するWeb3.0領域で豊富な知見を持ち、課題を解決してきた実績も有する。

特にAIと比べて関心度が低下し、さらには活用のハードルも高い現状のWeb3.0の認知拡大やマスアダプション化につなげるためには、実績作りが重要となる。今後よりよい取り組みが行われることで、Web3.0の必要性や理解が深まっていくことだろう。

日本のWeb3.0を取り巻く課題や現在の動きを知る

このように、政治とテクノロジーの両面から現在Web3.0は注目を集めている。こうした状況を踏まえ、改めて現在業界がどのような状況にあり、何が課題としてあがっているのかを把握する必要がある。

本特集では、新内閣の発足によりWeb3.0関連規制はどのように議論されていくのか、またどの程度進捗をみせるのか探っていくと共に、衆院選の結果など政治的な側面も踏まえた上で今後の業界の展望を予測していく。

そのためにも、まずはWeb3.0領域の現状や課題、そしてそれを踏まえた上でどのような動きがあるのかなどを早速解説していく。