サマリ

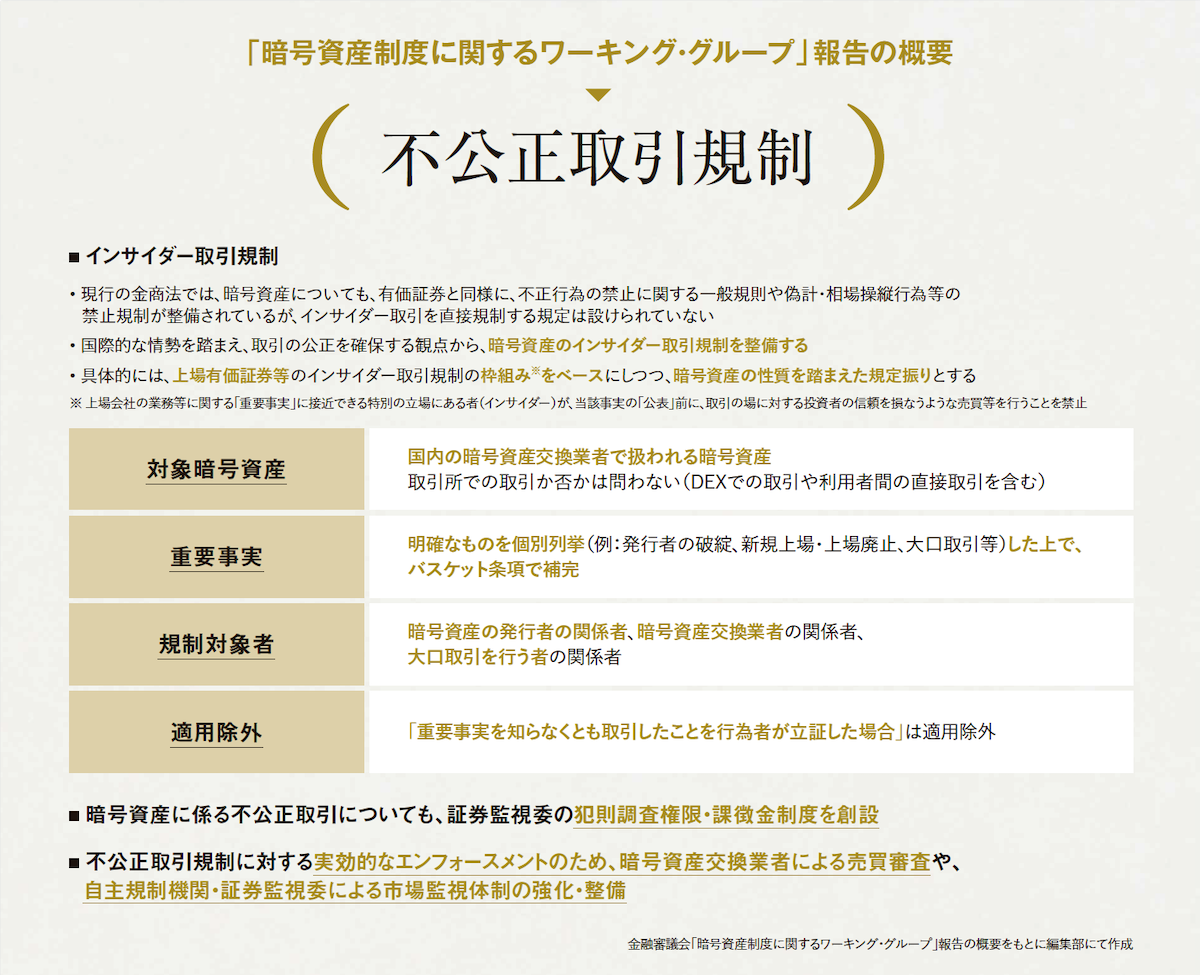

【情報提供規制】「暗号資産制度に関するワーキング・グループ」報告の概要

━━お二人は、暗号資産を取り巻く環境の変化をどのように感じていらっしゃいますか?

田中計士(以下、田中):私自身、この業界で7〜8年ほど会計・監査に携わってきました。数年前は、NFTやメタバースといったキーワードが急速に盛り上がり、エコシステムを作ろうという動きに多くの人が集まった印象があります。

会計士業界の若手のなかでも、「Web3.0に興味がある」という声が一気に増えた時期でした。

ただ、ここ1〜2年でその熱はかなり落ち着いたと思います。スタートアップ企業が「Web3.0事業でIPOを目指したい」という目的で監査を求めてくるケースも、2〜3年前と比べると大きく減った印象です。

一方で、Web3.0自体が盛り下がったかというと、そうではないと考えています。

たとえば、トレジャリー戦略を取る企業など、ある程度の資金力を前提に参入してくるプレイヤーは増えています。一時的なブームではなく、ジャンルや切り口を変えながら、継続的に取り組む企業が残っている印象です。

いわゆる「にわかな盛り上がり」は去りましたが、本気で取り組む事業者は引き続き存在し、伸びる分野は伸びている。私はそのようにみています。

河村 吉修(以下、河村):金融審議会の「暗号資産制度に関するワーキング・グループ」の2025年度の報告書に記された、暗号資産の法的枠組みを資金決済法から金商法移行する流れは、暗号資産がこれから「公共財」になっていくという証左だと捉えています。

これまで暗号資産は金融庁の管轄ではありましたが、資金決済法という枠組みで規制されており、金融商品の「周辺的な存在」という印象もありました。

それが、有価証券と同じような枠組みで整理されていくという点で、大きな転換だと思います。

税制改正の議論でも、国として暗号資産への投資を促すわけではないというスタンスではあるものの、従来の暗号資産に対するリテラシーが高い人や、投機的な目的で参加する人からより多くの一般の方々がNISAやETF等を通じて資産形成目的で参加することを前提としたスタンスがみえてきています。

そうなると、暗号資産をよく知らない人たちに対しても、一定の信頼や保護を提供していく必要があります。監査法人としても、こういった変化を意識して関連企業の監査に取り組まなければならないと考えています。

━━株式市場などの伝統的金融市場と比べて、不公正取引のなかにはオンチェーンだからこそ「発見しやすい」リスク等はあるのでしょうか?

河村:この点は、暗号資産交換業者の構造を理解しないとわかりにくいところがあります。

たとえば、bitFlyerやコインチェックといった暗号資産交換業者は、実質的に「証券会社」と「証券取引所」の両方の機能を併せ持っています。

株式取引の場合、まず証券会社で口座を開設し、注文は東京証券取引所に出されます。証券会社と取引所はわかれた企業です。一方で暗号資産交換業者は、その両方の機能を1つの企業が提供しています。これを「垂直統合型」と呼んだりしますが、この構造こそが、不公正取引の監視を難しくしています。

各社が独立したプライベートな市場を持っているため、価格形成のプロセスが外からはみえにくいのです。

たとえば、bitFlyerで口座を開いてビットコインを購入すると、その取引はbitFlyerの市場のなかで完結するといった具合です。コインチェックも同様です。各交換業者が、それぞれ独立した市場を持っている状態です。この構造は、一般の方にはあまり理解されていないと思います。

また、東京証券取引所のように流動性が十分にあり、厳格な規制がかかっている市場と比べると、各暗号資産交換業者の市場は規模もさまざまであり、規制のかかり方も異なります。

不公正取引の相場操縦という観点でみると、大前提として暗号資産の取引はオンチェーンで行われていないケースがほとんどです。

たとえば、ユーザーがビットコインを購入した場合、その取引履歴はブロックチェーン上に直接記録されるわけではありません。実際には、交換業者の内部システム上で、顧客間の残高を付け替えているだけです。

つまり、不公正取引の多くは、オンチェーンではなく、交換業者の社内システムというある種の閉じた世界で起きています。そのため、不公正取引を取り締まる対象も、各交換業者の市場ごとに判断する必要があります。

この点は、オンチェーン分析だけでは把握できません。証券取引等監視委員会が、国内に20社以上ある暗号資産交換業者すべての内部取引データをどこまでみるのか、という課題もあります。

この問題は日本に限った話ではありません。CoinbaseやBinanceなど、世界中の取引所も同様に、それぞれが市場と証券会社の機能を併せ持っています。その結果、ビットコイン1つをとっても、世界中に何千もの市場が存在し、それぞれで価格が異なります。株式市場のように、流動性によって価格差が収れんする構造とは異なるわけです。

従来の証券市場では、板寄せ取引を前提に相場操縦を判断しますが、暗号資産市場は24時間365日動いており、そもそも板寄せという概念がありません。

この構造では、株式市場のような板寄せや気配値を前提としたルールを、そのまま当てはめることができません。業者ごとにシステムや運用も異なります。そのため、「何をもって相場操縦とするのか」という基準自体が、まだ整理されていないのが現状です。

結果として、従来の証券市場と同じ考え方で不公正取引を定義し、取り締まること自体が難しい状況にあります。