サマリ

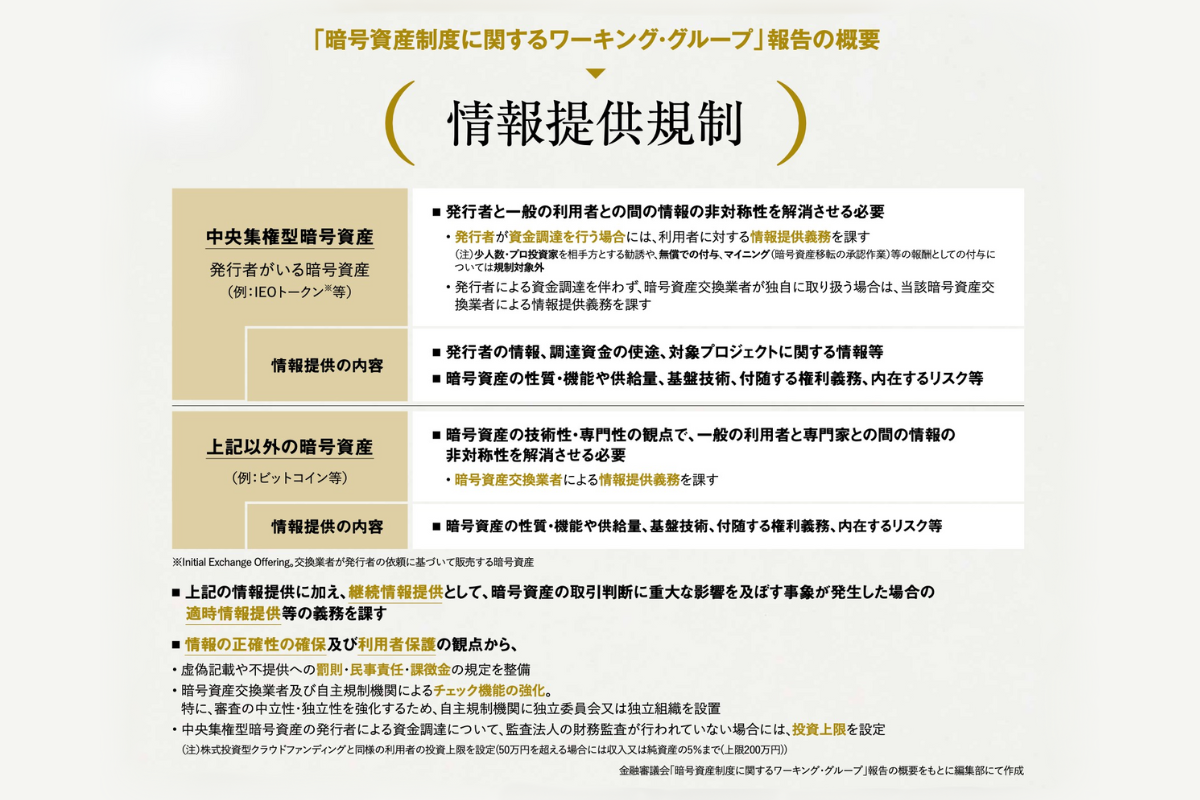

【情報提供規制】「暗号資産制度に関するワーキング・グループ」報告の概要

──会長として日々業界と向き合うなかで、いまの暗号資産業界の“空気”を一言で表すと、どんな言葉になりますか?

小田 玄紀(以下、小田):一言で表現するなら「変化」という言葉に集約されると思います。

この業界には本質的な変化が強く求められています。単にブームに乗るのではなく、押し寄せる変化に対して、どれだけ適切に自らを変容させていけるか。それが事業者の成長を左右する明確な分岐点となっています。

この「変化」は暗号資産業界という枠組みのなかだけで起きているのではありません。あらゆる産業に対して変革をもたらし、社会全体のスタンダードを書き換えていく。それこそが、現在私たちが直面している「変化」の正体なのだと考えています。

──国内取引所と海外取引所では、収益構造にどのような大きな違いがあるのでしょうか。

小田:基本的に現在の国内取引所の収益モデルは、ユーザーが暗号資産を売買する際の売買収益が中心です。これまでを振り返ると、売上の8割、場合によってはほぼ100%を売買収益が占めていた時期もありました。

一方、海外の取引所をみると、売買収益の比率は全体の5〜6割程度にとどまっています。たとえばCoinbaseでも、現在は全体の約4割が売買以外の収益です。

内訳としては、ステーキング報酬やトークン発行に伴う手数料、発行後の運用益のシェアなどがあげられます。このように、海外では単に売買だけに依存するのではなく、安定的かつ多様な収益源を構築している点が大きな特徴だと感じています。

──日本の取引所がセキュリティを確保しながら収益を維持する上で、「取引所」と「販売所」という2つの窓口を持つ構造は、避けられない側面もあるように感じます。今後、海外モデルを参考に、国内の運営方法や収益構造を改善していくために、JVCEA(一般社団法人日本暗号資産等取引業協会)として調整していくお考えはありますか?

小田:この点については、「販売所と取引所の違いが問題だ」という指摘をよく耳にしますが、実は日本市場特有の事情も関係しています。というのも、日本のお客様には「販売所形式」を好む傾向があるのが事実です。

実際に、CoinbaseやKrakenといった世界的な取引所も日本に進出してきましたが、グローバルで成功したモデルをそのまま持ち込んでも、必ずしも期待通りには進まなかったケースが散見されます。

その背景には、日本のユーザーの多くが、最終的には利便性の高い販売所形式を選ぶという実情があります。

加えて、日本の暗号資産市場は、その規模自体が以前ほど大きくありません。かつては世界シェアの約50%を占めていた時期もありましたが、現在は1%程度にまで縮小しています。

その要因として、新規銘柄の審査スピードが緩やかだったことや、レバレッジ倍率の制約によって出来高が伸び悩んだことなど、さまざまな課題がありました。

しかし、審査体制そのものは近年、大幅に改善が進んでいます。現在、国内の取扱銘柄数は100銘柄近くまで増えており、状況は以前とは大きく変わっています。

そう考えると、本質的な課題は「銘柄の少なさ」そのものではなく、日本国内の出来高が十分に伸びていない点にあるのではないかと考えています。

もう1点付け加えると、直近の例としてSBIグループをみても、収益源はかなり多様化しています。最近では、ステーキング報酬が全体の2〜3割、場合によっては3割以上を占めるまでになっています。

その意味でも、ステーキングなどにきちんと対応していくことは、今後非常に大きな収益源になり得ると考えています。