.jpg)

暗号資産のレンディングサービスには、大きく「取引所が提供するもの」と「レンディング専業業者が提供するもの」、「スマートコントラクトで動くレンディングプロトコル」の3種類がある。それぞれのサービスで利率や使い勝手、安全性に違いがあり、それぞれメリット・デメリットがある。

以下では代表的な例をあげながら、①取引所レンディング(コインチェック、bitbankなど)、②専業レンディング(Nexo、BitLendingなど)、③DeFiレンディング(AaveとUniswapの詳細比較)の特徴を比較する。

また、④ユーザータイプ(初心者~中級者・長期保有者・高利回り志向)別のサービス選びのポイントについて整理したい。

①取引所型サービスの特徴(利率低めだが安心感が強い)

国内大手の暗号資産取引所はいくつかでレンディングサービスを提供しており、利率は低めだが安全性や手軽さに強みがある。代表例として、以下のような特徴がある。

コインチェック(Coincheck)

【PR】 ※出典:Coincheck(2024年6月10日)

【PR】 ※出典:Coincheck(2024年6月10日)国内大手取引所の1つで、ビットコインやイーサリアム、XRPなど主要な暗号資産を含む約36銘柄に対応(2025年時点)しており、14日~365日の好きな貸出期間を選べる。

利率は貸出期間に応じて年1~5%(14日で1%、365日で5%)と設定されている。最小貸出額が約1万円相当とハードルが低く、少額から始められる点も魅力だ。

しかし途中解約はできず、一度貸し出すと期間満了まで暗号資産は戻らない。また、取引所側の借入枠に上限があるため、募集枠が埋まると申請してもすぐには貸出が開始されない場合もある。

口座をまだお持ちでない方は、コインチェックの公式サイトもチェックしてみてほしい。

ビットバンク(bitbank)

【PR】※出典:bitbank(2025年1月24日)

【PR】※出典:bitbank(2025年1月24日)国内有数の取引所で、取り扱う全銘柄(2025年時点で43種類)の貸出に対応しており、多くのアルトコインもレンディング可能だ。利率は募集時期や通貨によって変動するが、過去の例では年1~5%程度に設定されることが多く、最大でも年利5%程度だ。

貸出期間や最低数量は募集ごとに決定されるが、比較的少額から参加できるケースが多い。途中解約は原則不可だが、ビットバンクでは例外的に解約を認める代わりに元本の5%を手数料として差し引き、利息も放棄するといった条件がある。

そのため緊急時には解約できるが、ペナルティがある点に注意が必要。人気の高い銘柄では募集開始直後に枠が埋まってしまうことも多く、申請が承認されるまで時間がかかる場合もある。

上記のほか、bitFlyerやSBI VCトレード、BITPOINTなどほかの国内取引所もレンディングを提供している。それぞれ利率や対応銘柄、条件が異なるが、概ね取引所系サービスは「利率控えめ(年数%台まで)」「途中解約不可(できても手数料大)」「貸出枠に上限あり」といった共通点がある。

取引所の場合、自社で売買・レンディング・出金まで一貫して行えるため手間が少なく、初心者にも使いやすい反面、利回りは抑えめという特徴がありそうだ。

②専業レンディングサービスの特徴(高利回りだが選別が必須)

暗号資産のレンディング専業業者(取引所を介さない貸出サービス)は、高い利率と融通の利く運用を提供する一方で、利用にはそれなりの知識とリスク許容度が求められる。

代表的なサービスとして、海外大手のNexoや国内専業のBitLendingなどがあげられる。

Nexo

ヨーロッパ発の大手暗号資産レンディングプラットフォームである。2007年創業の欧州フィンテック企業「Credissimo」を母体としており、その信頼性と規模を背景に世界最大級の暗号資産レンディングサービスへと成長している。

Nexoではビットコインやイーサリアム、USDT・USDCなどのステーブルコイン、さらには独自トークンNEXOや法定通貨を含めると100種類以上の通貨・銘柄に対応している。

NEXOは利率の一部が独自トークンのNEXOトークンで支払われる。たとえばUSDTの場合は9% (ロイヤリティプログラム上限は11%+2%相当のNEXOトークン)とされており、主要通貨のBTCでも3% (ロイヤリティプログラム上限で3%+2%相当のNEXOトークン)を実現している。

利息は毎日配当される自動複利運用であり、長期的視点でみれば利回りがさらに向上する。

安全性の面では、預けられた資産は全米大手カストディ企業BitGo社のウォレットで管理されているほか、Ledger、Bakktなど複数のセキュリティ企業との提携により、保管資産には総額7億7,500万ドルの保険が付帯されているともいわれている。

また、Armanino LLPによる監査や顧客資産と負債の状況をリアルタイムで確認できる「Proof of Reserves(資産の証明)」の導入など、信頼性の高い運営体制が整っている。

運営企業Credissimoは金融業で長年の実績を持ち、規制遵守や顧客保護にも定評がある。

日本からの利用においては、海外企業による提供である点や日本語サポートが不十分な点、同社が提供する別のサービス、担保ローンのサービスが明確に日本の法令に準拠していない点は注意が必要だ。

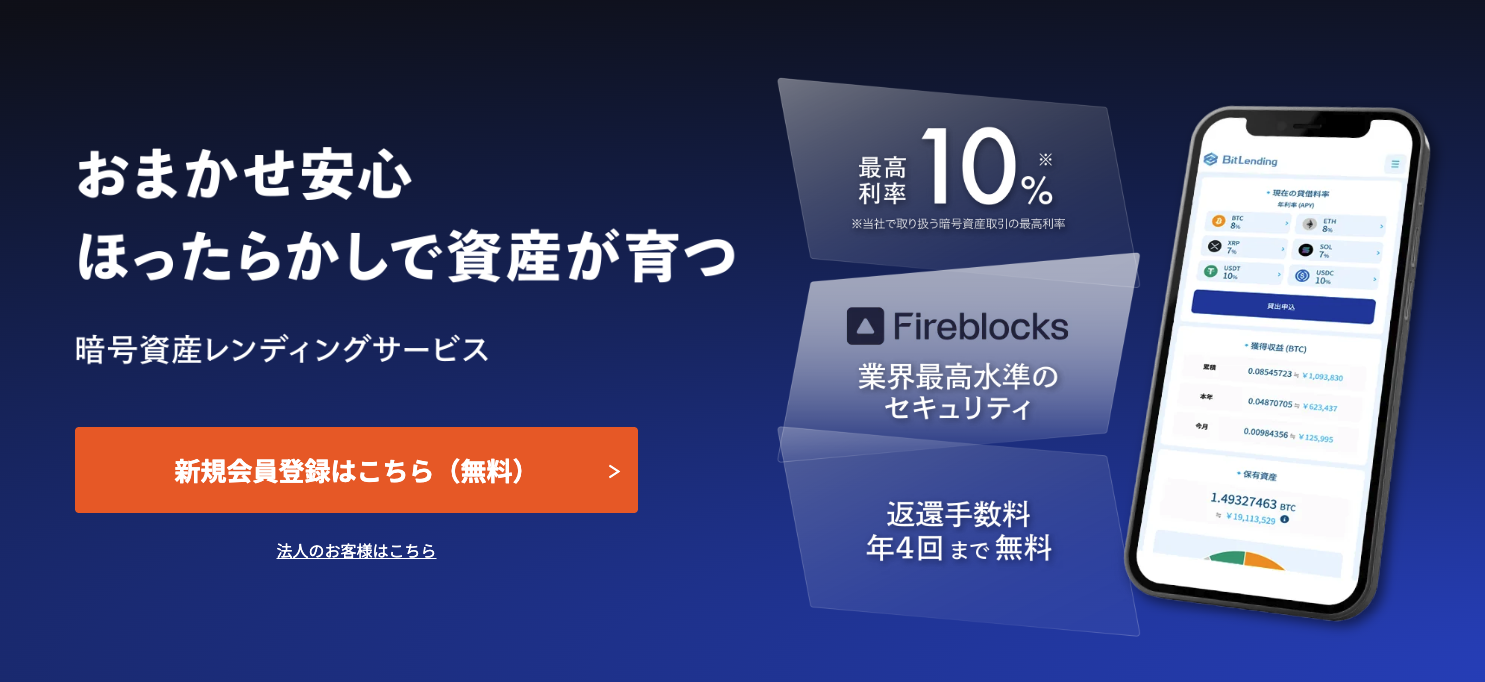

BitLending

J-CAM社が運営する日本発の暗号資産レンディング専門サービスで、2022年頃から提供を開始した比較的あたらしいサービスである。

現在、ビットコイン・イーサリアム・XRP・ソラナ・USDT・USDC・DAIなど7種類の暗号資産に対応しており、「業界最高水準の貸借料率」を謳っている。利率はBTCやETHで年8%、ステーブルコイン(USDT/USDC/DAI)で年10%と国内取引所が提供するレンディングと比べると料率が高い。

最低貸出期間は1ヵ月で、いつでも引き出し(解約)が可能という柔軟さも特徴的である。

なお、途中解約する場合は、貸出開始から最低30日間は引き出せず、以降は解約手続きをしてから7営業日以内に返還される(解約時には利息の受取なし、場合によっては手数料が発生する)。

安全性の面では、ユーザーから預かった資産を複数の外部ファンドに分散運用し、1つの手法への投資上限を預かり資産全体の10%以内に抑える仕組みでリスク分散を図っている。

さらに、運用成績の悪いファンドは適宜入れ替えるなどの対策も講じられているようだ。

現時点では利息支払いと運用報告を行っており、口座開設から貸出開始まで最短即日で完了し、高利回りを求める長期保有層から一定の支持を集めている。

口座開設から貸出開始まで最短即日で完了し、解約手続きをしてから7営業日以内に返還される利便性の高さは、高利率を求める国内ユーザーにとって利用しやすい面もあるようだ。

とはいえ、運用がうまくいかない場合や会社が倒産した場合には元本が戻ってこないリスクも存在する。

そのため、ファンド運用の仕組みを正しく理解し、リスクを許容できるかが利用の前提となる。

③分散型(DEX/DeFi)レンディングサービスの特徴(高利回りだが自衛力が必須)

AaveやUniswapなどの分散型取引所(DEX)を活用したレンディングは、中央管理者を介さず、スマートコントラクトを通じて資産を貸し出す非カストディ型の仕組みである。

利率は高く、透明性に優れる一方で、自己管理が求められる点が特徴だ。

Aave

DeFiレンディングの代表的プロトコルで、USDC・DAI・ETH・WBTCなど多数の資産を担保に預けることで見返りに利息付きのaToken(例:aUSDC)を受け取る。

Aaveの金利は需要と供給に応じてブロックごとに変動する。

借り手は変動金利または一定範囲で安定した安定金利を選択でき、それぞれ具体的な金利水準は市場状況によって異なるが、ステーブルコインで年4〜6%、ETHで年2〜4%程度の実績がある。

市場需要が急増すると二桁台に跳ね上がることもある。

Uniswap

レンディング専用の機能はないが、流動性提供(LP)によって間接的に運用収益を得る形式を採用している。

任意の通貨ペア(例:USDC/ETH)に資産を預け、トレード手数料収益の一部を受け取る構造である。

年率換算では1〜3%程度の収益が見込まれるが、ボラティリティの高いペアでは、手数料収入以上に市場変動によって資産価値が目減りする「インパーマネントロス(変動損失)」が発生するリスクもある。

これらのサービスは、ウォレットさえあれば世界中からアクセス可能で、KYCや口座開設も不要であるため、匿名性や自由度が高い。

両プロトコルとも、大規模なハッキング被害を一度も経験しておらず現時点では、高い安全性が追求されているといえそうだ。

一方で、新興の分散型(DEX/DeFi)レンディングサービスを利用する際にはハッキングやコントラクトバグ、価格急変による清算リスクなど、ユーザー自身がすべてのリスクを把握し対処する必要はあるだろう。

また、資産のカストディ管理は一切行われず、プライベートキーの管理ミスや詐欺サイトの利用による資産喪失も自己責任となる。

そのため、利回りを狙える一方で「自衛力」が求められる投資手法といえる。

総じて、DEX/DeFi型レンディングは「利率は高いが、知識と管理能力が必要」「自由度は高いが、保護はない」という構図にあり、中上級者向けの運用手段である。

運営破綻リスクは原理的に少ないが、代わりにあらゆる判断・保管・対処を自ら行う必要がある点には留意すべきである。

海外ではかつてCelsiusやBlockFiといったサービスも存在したが、2022年の市場混乱で破綻した例もあり、専業業者を利用する際には運営会社の財務健全性や運用体制を慎重に見極める必要がある。

このように、取引所が提供するレンディングは利便性や信頼性の面で優れる一方、専業サービスには高利回りや柔軟な運用プランなど独自の魅力がある。

それぞれの長所と短所を踏まえ、自身の投資スタイルやリスク許容度に応じて適切なサービスを選ぶことが望ましい。

詳しくはこちら

どちらが向いているか?利用者タイプ別の比較

最後に、ユーザーのタイプ別にレンディングサービスの選び方の傾向とポイントを整理する。一般に「初心者~中級者」「長期保有者」「高利回り志向の投資家」あたりが想定され、それぞれ重視する点が異なる。

初心者~中級者:暗号資産やレンディング自体に不慣れなユーザーには、信頼性が高く使いやすい取引所系レンディングから始めることが推奨される。

コインチェックやbitbankといった国内大手は日本語サポートが充実しており、取引所に口座さえあればワンクリックで貸出申請ができる手軽さがある。

最低貸出数量も1万円程度からと低く設定されている場合が多く、少額で試しやすい点もメリットである。初心者の場合、高利率に惹かれていきなり海外業者に資産を送ることはハードルが高く、リスクも読み切れないため、まずは国内取引所で数%の利息を得ながら仕組みを理解するのが望ましい。

中級者になり慣れてきた段階で、取引所系で物足りなく感じた分を一部専業サービスに回すという段階的な運用も選択肢に入るだろう。

長期保有者:購入したビットコインや主要アルトコインを長期間売却せずに保有するユーザーは、レンディングとの相性が非常に良い。

長期で保有するのであれば、貸し出して貸借料を得て、複利で運用する方が資産効率が良いためである。暗号資産関連サービスにある程度精通しているユーザーには、レンディングやステーキングを活用して貸借料や報酬を得る戦略が向いている。

利回りをさらに追求したい場合でも、一定のリスクを抑えたい場合は、預け先を分散するのが賢明である。たとえば、資産の半分は取引所レンディング、残り半分をレンディング専業の事業者が提供するサービスとステーキングに振り分けることで、一箇所のリスクで全資産を失う可能性を低減できる。信頼できる複数のサービスを組み合わせることで、長期投資家は資産の安定性と収益性を両立することができるだろう。

取引所と専業、DeFi系のレンディングサービスの選択は、まさに利率と安心感のトレードオフである。運営会社の信頼性や実績を重視しつつ、自身の投資スタイル(安全運用か積極運用か)や目的に合ったサービスを選ぶことが、成功する資産運用への第一歩である。レンディングは適切に活用すれば「長期保有 × インカムゲイン」で資産効率を高める有力な手段となり得る。メリットとデメリットを正しく理解した上で、自分に最適なレンディングサービスを選択していきたい。

.jpg)